※画像出典:ぱくたそ(商用可能フリー素材)

収入が300万円未満の場合のフードデリバリー配達員の確定申告について

こんにちは。

ぺんぎん労災サポートセンターの板倉です。

フードデリバリー配達員部会を通じて、労災特別加入サービスを提供している団体を主宰しています。

そして税理士です。

今日は、パブコメを受けて少し変わった雑所得と事業所得について考えてみましょう。

お急ぎの方は議論の経緯を端折ってご覧くださいね。

議論の経緯①

最初は、下記のような通達を出そうとしておりました。

事業所得と業務に係る雑所得の判定について、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定すること、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が 300 万円を超えない場合には、特に反証がない限り、業務に係る雑所得と取り扱うこととします。

リンクはこちら。

簡単に言うと、事業的な規模が前提として

- 副業として行っている

- 収入金額が300万円未満である

場合には、「雑所得として確定申告してください」というものでした。

議論の経緯②

結果として、下記のような通達となっております(抜粋)。

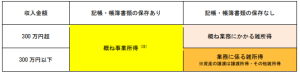

その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得に該当する。

リンクはこちら。

同じく、事業的な規模が前提として

- 帳簿の作成と保存がされていない(収入金額が300万円超は除く)

場合には、「雑所得として確定申告してください」となったのです。

イラストのオレンジの部分です。

※リンクはこちら。

つまり、

- 事業的な規模であるか

- 帳簿の作成と保存がされているか

という点が重視されています。

事業所得にするメリットは多い

所得分類によるメリデメを紹介します。

代表的なものは下記の通りですが、「事業所得にはあって雑所得にはないもの」です。

- 青色申告を選択して控除を受けることができる

- 他の所得との損益通算ができる

- 青色事業専従者給与を計上することができる

- 青色申告30万円未満の少額減価償却資産特例を利用することができる

議論の経緯は、「雑所得になる対象の活動が多くなりすぎるのでは?」(メリット多い事業所得にする活動が減ってしまっている)というパブリックコメントへの意見を反映したものと思われます。

事業的な規模であるとは?

議論の経緯は、そもそも事業的な規模であることが前提でした。

事業的な規模であることの判断について、私は下記の裁決例を参考にしています。

所得税法第27条第1項及び所得税法施行令第63条に規定する「事業」については、その意義自体について一般的な定義規定を置いていないところ、その意味するところは、自己の危険と計算において独立して行う業務であり、営利性・有償性を有し、かつ、反復継続して業務を遂行する意思と社会的地位とが客観的に認められるものであると解される。

※リンクはこちら。

- 独立して行っている(人から指揮命令を受けたりせず、リスク負担をしている)

- 営利性がある(儲けが出るような計画になっている)

- 反復継続する意思と社会的地位がある

また、消費税についてですが課税庁のQ&Aには「給与所得者が副業として行っている事業」について、下記のように書かれております。

消費税は、国内において事業者が事業として対価を得て行われる取引を課税の対象としていますが、この場合の「事業」とは、対価を得て行われる資産の譲渡等を反復、継続かつ、独立して行うことをいい、その規模は問いません。

※リンクはこちら。

こちらも同じようなことが書かれておりますね。

つまり300万円という金額が独り歩きしておりますが、事業所得として確定申告をする際には、収入に関わらず事業的な規模であることがまず大切であると思います。

フードデリバリー配達員における「事業的な規模」の具体例とは

- 独立して行っている(人から指揮命令を受けたりせず、リスク負担をしている)

- 営利性がある(儲けが出るような計画になっている)

- 反復継続する意思と社会的地位がある

先ほど紹介した3つの考え方をフードデリバリー配達員に当てはめてみましょう。

- 自分でその配達を受けるか決めることができる

- 配達方法(自転車、バイクなど)を決めることができる

- 配達に係るコスト(ガソリン代など)を自己負担する

- 配達プラットフォーム(ウーバーやウォルトなど付き合う運営会社)を選ぶことができる

- 配達料を受け取る

どうやら、独立や営利については問題ないと思われます。

私が気になるのは反復継続する意思と社会的地位の部分です。

- やりたいときに仕事を受ける

- 本業の合間にサクッと稼げる

みたいなことが活動の目的であれば、この部分が(所得分類を決めるうえでは)事業的ではないと判断されるかもしれません。

ただ、次のような場合、反復継続する意思と社会的地位を補強する要素になるのではないでしょうか。

反復継続する意思と社会的地位の具体例

個人的には、以下の場合は反復継続する意思と社会的地位を有しているのではないかと考えます。

給与所得(所定労働時間がある本業的な仕事)がある方が、フードデリバリー配達員を事業所得とするにあたって、

- 貨物運送業に関する届出を出している

- 運送専用車両(黒ナンバー)を有している

- 当該車両がその地域の天候特性(積雪など)に対応した装備(冬タイヤなど)を有している

- 事業用の賠償保険に加入している

- 労災保険に特別加入している

- 安全運転に関する講習などを定期的に受講している

というような場合です。

原付や自転車であっても一概に否定されるものではないと考えます。

- 配達業務に対応した原付や自転車を有している

- その地域の天候特性(積雪など)に対応した装備(冬タイヤや防寒着、安全装備など)を有している

- 事業用の賠償保険に加入している

- 労災保険に特別加入している

- 安全運転に関する講習などを定期的に受講している

という部分は対応可能です。ご自身の判断や税理士からのアドバイスなどを踏まえて所得分類を決めましょう。

事業的な規模がクリアできれば、帳簿の作成や保存を行うことで、売上規模に関係なく事業所得による確定申告となります。

まとめ

フードデリバリー配達員の確定申告(所得分類)についてのまとめです。

- 事業的な規模であるか

- 帳簿の作成や保存を行っているか

クリアしていない場合に300万円基準が登場します。

- 事業的な規模である→帳簿の作成や保存をしている→収入に関係なく事業所得

- 事業的な規模である→帳簿の作成や保存をしていない→300万円基準

なお通達によって、以下の場合には「雑所得か事業所得かの個別判断」とされています。これまでの内容を見たら明らかですよね。

- 収入金額が僅少と認められる場合

- 活動に営利性が認められない場合

【ちょっとだけ自己紹介です】

ぺんぎん労災サポートセンターは、労災特別加入をするための組合です。

厚生労働省に認可され、全国のフードデリバリー配達員が労災保険に特別加入できます。

センター長の板倉は、元労働基準監督署の補償係長(厚生労働事務官)であり、現在は税理士です。

そのため、組合員向けに安全運転に関する講習を毎年開催し、確定申告の無料相談会をしているのもポイントです。

2022年は警察から講師をお招きしました。

ぺんぎん労災公式 https://penguin-rousai.com/