過去の参考記事

参考リンク

皆さん、おはようございます。

北海道札幌市西区発寒のイクメン税理士 板倉圭吾です。

今朝の札幌は晴れていて穏やかな朝。

関与先で最近、既存融資の経営者保証が外れたお客様がいます。

今日は経営者保証についての記事です。

そもそも経営者保証って何?

会社が融資を受ける際に、代表取締役が連帯保証人になることなどを言います。

(ざっくり言うと)会社が債務を返済できなくなった際に、代表取締役個人に返済義務が生じてくるのです。

経営者保証が外れるということは、「代表取締役が連帯保証人ではなくなる」ことを意味します。

既存融資の場合は通常、金融機関の方から打診があります。

経営者保証が外れる条件って何?

経営者保証があることで、「経営者による思い切った事業展開や、保証後に経営が窮境に陥った場合における早期の事業再生を防げる要因となっているなど、企業の活力を阻害するという面があることが指摘」されているとのこと(上記参考リンクより引用)。

そりゃ、経営者個人にとってみたら保証しなくていいなら、その方がいいですよね。

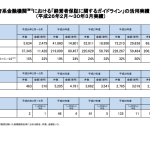

ということで、中小企業庁が金融機関などに向けてガイドラインを作成しています。

以下、その条件です。

1.法人と経営者の関係の明確な区分・分離

融資を受けたい企業は、役員報酬・賞与・配当、オーナーへの貸付など、法人と経営者の間の資金のやりとりを、「社会通念上適切な範囲」を超えないようにする体制を整備し、適切な運用を図る。

そうした体制の整備・運用状況について、公認会計士・税理士などの外部専門家による検証を行い、その結果を債権者に適切に開示することが望ましい。2.財務基盤の強化

融資を受けたい企業は、財務状況や業績の改善を通じた返済能力の向上に取り組み、信用力を強化する。

3.経営の透明性

融資を受けたい企業は、自社の財務状況を正確に把握し、金融機関などからの情報開示要請に応じて、資産負債の状況や事業計画、業績見通し及びその進捗状況などの情報を正確かつ丁寧に説明することで、経営の透明性を確保する。

情報を開示した後に、事業計画・業績見通し等に変動が起きた場合は、自発的に金融機関に報告するなど、適時適切な情報開示に努める。

情報開示は、公認会計士・税理士など外部専門家による検証結果と合わせた開示が望ましい。

過去記事では、開示ツールとして書面添付の重要性を指摘しました。下線の部分についての記事です。

今回、経営者保証が外れた会社も書面添付を行っております。

赤字決算でも経営者保証が外れた理由

2「財務基盤の強化」から赤字決算はマイナス評価となります。

実は今回のお客様は赤字決算でしたが、経営者保証が外れました。

そこには、以下の理由があると考えております。

- 毎期、書面添付を行っていることから、今後の適正開示についても安心感を持ってもらえた

- 会計参与に就任していることから、財務諸表の透明性が伝わった

- 赤字決算の理由について、銀行担当者が納得できるレポートを作成した

- 法人と経営者の資金を徹底的に分離した

毎月訪問し経営状態を把握しているからこそ、書面添付に説得力があると思います。そして、書面添付の意味合いも大切です。「経営者保証を外してほしいし、そのための仕組み作りを進めています」というのを伝えるツールとして捉えると書き方が変わりますよね。魔除けのお守り(税務調査対策)マインドでは言及しないことも、盛り込むようになりました。

板倉事務所は、目が届く範囲のお客様を精いっぱいサポートします。

元銀行員として、銀行担当者がお客様の経営状態をすぐに理解できるレポートを作成します。赤字の理由を分析レポートで解説することで、自信をもって銀行内での手続きを進めていただきたいからです。

経営者保証を外すために税理士ができること(税理士にしかできないこと)は多いはずです。

【編集後記】

来年の確定申告時期、税理士会の窓口に立たないことになりました。(他の希望者と日程競合したためと連絡が来ました)

私にとってはありがたいお話です。(過去記事参照)

セミナーやコンサル開催を増やそうっと。

freee操作プチ相談会は受付終了となりました。お問い合わせ、お申込みありがとうございました。

【昨日のIKUMEN飯】

クラムチャウダー作るよー‼︎ #イクメン飯 pic.twitter.com/4A67Gg1jGs

— 札幌イクメン税理士板倉圭吾 (@itaxez) December 20, 2019

ご飯できたよー。クラムチャウダー‼︎ #イクメン飯 pic.twitter.com/1lxjVvIdVH

— 札幌イクメン税理士板倉圭吾 (@itaxez) December 20, 2019