法人の経営者が、借入時に連帯保証人になるということはまだよく聞きますね。

※画:娘

「経営者保証に関するガイドライン」とは

中小企業庁によると、

経営者の個人保証について、

(1)法人と個人が明確に分離されている場合などに、経営者の個人保証を求めないこと

(2)多額の個人保証を行っていても、早期に事業再生や廃業を決断した際に一定の生活費等(従来の自由財産99万円に加え、年齢等に応じて100万円~360万円)を残すことや、「華美でない」自宅に住み続けられることなどを検討することなどを定めることにより、経営者保証の弊害を解消し、経営者による思い切った事業展開や、早期事業再生等を応援します。

というガイドラインが決められています。

平成26年2月1日から適用されておりますが、ご存知でしたでしょうか。

要は、

(1)は、お金を借りるときのガイドライン

(2)は、お金を返せなかったときのガイドライン

です。

今日は、このうち(1)についての記事です。(ガイドラインでは「保証契約時の対応」という用語を使っています)

お金を借りるときに経営者保証をしなくてもいいの?

まずは、「ガイドラインなので強制力はないですよ」ということです。

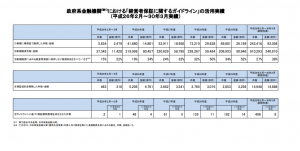

しかし、下の表をご覧ください。(出典)

商工中金や日本政策金融公庫では、積極的に推進していることがわかります。

新規融資の際に、無保証で借りることは不可能ではないのです。

お金を借りる際のガイドラインって?

次のように定められています。(出典)

※赤字は板倉による。

このガイドラインは、以下の全ての要件を充足する保証契約に関して適用されるものとする。

(1)保証契約の主たる債務者が中小企業であること

(2)保証人が個人であり、主たる債務者である中小企業の経営者であること。ただし、以下に定める特別の事情がある場合又はこれに準じる場合5については、このガイドラインの適用対象に含める。

① 実質的な経営権を有している者、営業許可名義人又は経営者の配偶者(当該経営者と共に当該事業に従事する配偶者に限る。)が保証人となる場合

② 経営者の健康上の理由のため、事業承継予定者が保証人となる場合(3)主たる債務者及び保証人の双方が弁済について誠実であり、対象債権者の請求に応じ、それぞれの財産状況等(負債の状況を含む。)について適時適切に開示していること

(4)主たる債務者及び保証人が反社会的勢力ではなく、そのおそれもないこと

経営者保証に依存しない融資の一層の促進のため、主たる債務者、保証人及び対象債権者は、それぞれ、次の対応に努めるものとする。

(1)主たる債務者及び保証人における対応

主たる債務者が経営者保証を提供することなしに資金調達することを希望する場合には、まずは、以下のような経営状況であることが求められる。

① 法人と経営者との関係の明確な区分・分離

主たる債務者は、法人の業務、経理、資産所有等に関し、法人と経営者の関係を明確に区分・分離し、法人と経営者の間の資金のやりとり(役員報酬・賞与、配当、オーナーへの貸付等をいう。以下同じ。)を、社会通念上適切な範囲を超えないものとする体制を整備するなど、適切な運用を図ることを通じて、法人個人の一体性の解消に努める。また、こうした整備・運用の状況について、外部専門家(公認会計士、税理士等をいう。以下同じ。)による検証を実施し、その結果を、対象債権者に適切に開示することが望ましい。② 財務基盤の強化

経営者保証は主たる債務者の信用力を補完する手段のひとつとして機能している一面があるが、経営者保証を提供しない場合においても事業に必要な資金を円滑に調達するために、主たる債務者は、財務状況及び経営成績の改善を通じた返済能力の向上等により信用力を強化する。③ 財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

主たる債務者は、資産負債の状況(経営者のものを含む。)、事業計画や業績見通し及びその進捗状況等に関する対象債権者からの情報開示の要請に対して、正確かつ丁寧に信頼性の高い情報を開示・説明することにより、経営の透明性を確保する。なお、開示情報の信頼性の向上の観点から、外部専門家による情報の検証を行い、その検証結果と合わせた開示が望ましい。また、開示・説明した後に、事業計画・業績見通し等に変動が生じた場合には、

自発的に報告するなど適時適切な情報開示に努める。

要は、経営者と法人がお金の面で、きっちり分かれているということが必要です。

そりゃそうだよね。混然一体となっているなら、経営者保証が必須だもん。

適切な開示、検証って何?

ここでいう「財産等の開示」とは、決算書などを金融機関に提出することです。「その際に経営者と法人がお金の面で、きっちり分かれていることが分かるようにして、専門家の意見ももらってね」というのがざっくりとした内容。

具体的に何を見られるのか。

- 本社屋は代表者が所有している → 賃料は適切か?社屋経費はきちんと分離されているか?

- 法人と経営者との資金のやりとり → どのようなものがあるか?(役員報酬・配当・地代・家賃の支払いや、経営者への貸付金など) 金額の合理性、社会常識と離れていないか?

などが挙げられます。

「専門家による検証」が、書面添付の役割です。

上記のガイドラインの観点から、金融機関に対して情報の検証結果を提供しましょう。

板倉事務所は、書面添付にこだわっています。(関連記事:顧問契約の軸は書面添付)

【編集後記】

先ほど、新規顧問のご依頼をいただきました。「顧客リストは空白を嫌う」は本当ですね。

昨日は、

- クラウド会計コンサルティング

- 確定申告オンライン打ち合わせ

- クラウド請求書ソフト導入の打ち合わせ(お世話になっている先輩税理士からのご依頼で、そこの関与先を訪問しました)

の3件。充実していました。

今日は、在宅で決算後の分析資料作成など。

【昨日のイクメン料理】

ポークチャップ、ほうれんそうのお浸し、豚汁

【昨日の1日1新】

シビれ担々麺 マーラーキング イオン札幌桑園店

[…] 経営者保証免除特例制度を見すえた書面添付を作成しよう […]